Carteiras - Idades - 20 anos

Introdução: A Lógica da Evolução da Carteira

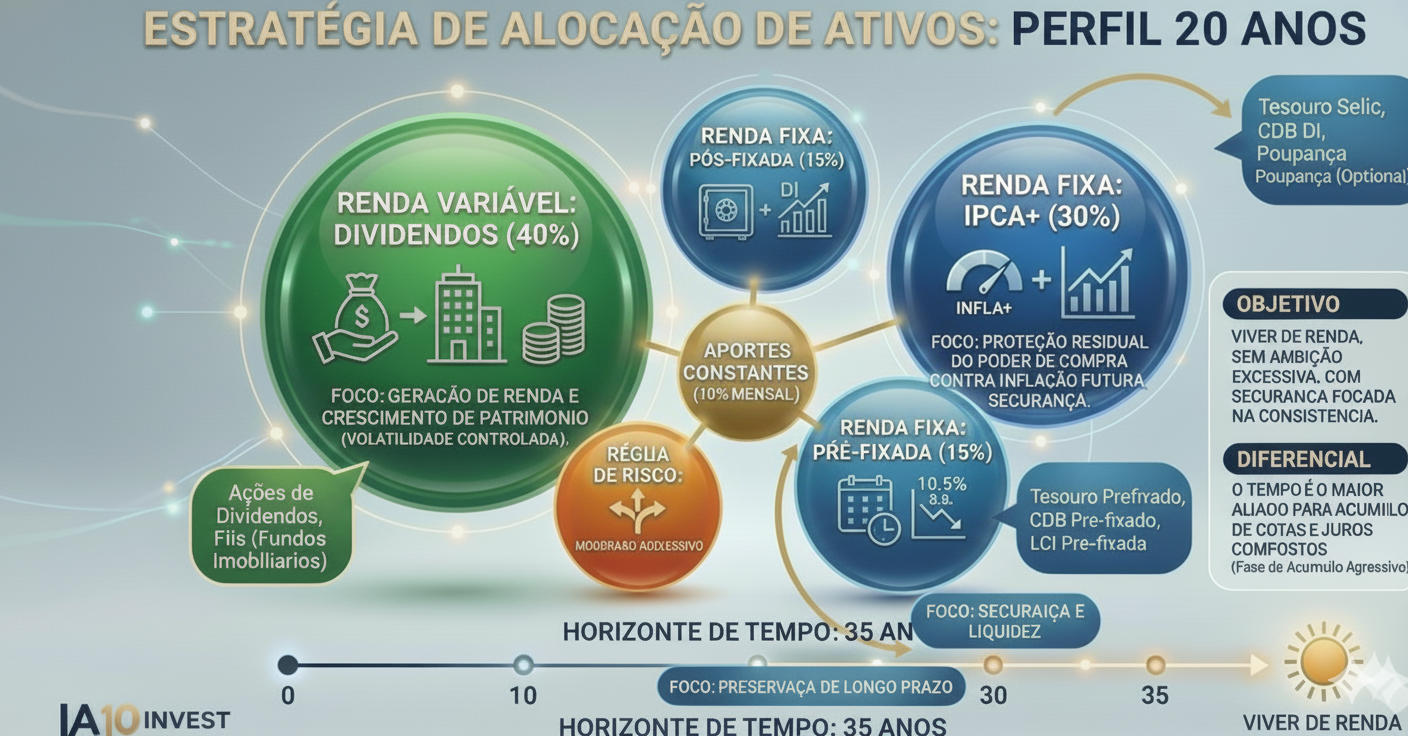

No gráfico de 20 anos: O foco é a agressividade e o longo prazo (35 anos). A bolha de Renda Variável é majoritária (40%) para acúmulo de cotas de Dividendos, e a bolha de Renda Fixa Inflação longa também é relevante.

Imagine que sua carteira de investimentos é um navio. Aos 20 anos, você podia enfrentar tempestades em alto-mar buscando novos continentes (maior risco). Aos 50, você já está avistando o porto. É hora de baixar algumas velas e garantir que o navio atraque com segurança. Por isso, reduzimos a "Renda Variável" (aquela que sobe e desce todo dia) e aumentamos a "Renda Fixa" (aquela que te dá previsibilidade). O foco sai do "acúmulo de quantidades" e passa para a "certeza do recebimento".

Onde seu dinheiro será aplicado (Ativos por Categoria)

Renda Fixa IPCA+ (A Proteção): Ativos que rendem a inflação mais uma taxa fixa. Ex: Tesouro IPCA+, CDBs IPCA+ e LCI/LCA atreladas ao índice de preços.

Renda Fixa Pós-Fixada (A Liquidez): Dinheiro que rende conforme a taxa de juros do país. Ex: Tesouro Selic, CDBs de Liquidez Diária e Fundos DI.

Renda Variável de Dividendos (O Complemento): Empresas que distribuem lucros. Ex: Ações da Taesa (Energia), BB Seguridade (Seguros) ou Fundos Imobiliários (FIIs) de Tijolo.

Para os três cenários, utilizaremos uma base de ativos diversificada, mas com pesos diferentes:

Renda Fixa Pós-Fixada (Pós): Segurança máxima, liquidez (ex: Tesouro Selic, CDB DI).

Renda Fixa Inflação (IPCA+): Proteção do poder de compra no longo prazo (ex: Tesouro IPCA+).

Renda Variável (Ações/FIIs - Dividendos): Foco em geração de renda passiva (proventos), aceitando volatilidade controlada.

Cenário 1: O Investidor de 20 Anos (O Horizonte Longo)

Perfil: 20 anos, aportando 10% por 35 anos (até os 55 anos).

Objetivo: Viver de renda, com foco em segurança, mas consistência.

A "Melhor Opção" Estratégica: O tempo é o seu maior aliado. Você pode (e deve) ter uma exposição relevante à Renda Variável focada em dividendos e à Renda Fixa longa atrelada à inflação. A volatilidade de curto prazo importa pouco, pois seu foco é acumular patrimônio e cotas que gerem renda no futuro.

Como ler o Gráfico de 20 Anos:

Renda Variável (Verde - 40%): O foco é o acúmulo de cotas de empresas de qualidade que pagam dividendos. Você aceita o risco da volatilidade, pois seu objetivo é a renda passiva de longo prazo. É a "bolha" maior nesta fase.

Ações de Dividendos, FIIs (Fundos Imobiliários)'.

RENDA FIXA IPCA+ (Azul Claro - 30%): Proteção fundamental contra a inflação, garantindo que o seu poder de compra não seja corroído ao longo das décadas.

Tesouro IPCA+, CDB IPCA+, LCI/LCA Longa'.

RENDA FIXA PÓS (Azul Escuro - 15%): A bolha menor é para segurança e liquidez, servindo de reserva de emergência e caixa de oportunidade.

Tesouro Selic, CDB DI Liq. Diária, Fundo DI'.

RÉGUA DE RISCO (Laranja - Moderado/Agressivo): O gráfico demonstra que, aos 20 anos, sua "alavanca" de risco está mais à direita. Você aceita o risco de médio prazo para buscar a renda do futuro.

TEMPO: A linha do tempo é longa (35 anos), culminando no objetivo final de "Viver de Renda."

A Lógica da Evolução da Carteira: Do Acúmulo à Serenidade

Olá, estudante! Como seu Mentor, vou explicar este conceito de forma extremamente didática. Imagine que sua jornada financeira é uma travessia marítima. Quando você tem 20 anos, seu navio é robusto e está em alto-mar; você tem tempo de sobra para enfrentar as ondas da volatilidade em busca de um tesouro maior. Conforme os anos avançam rumo aos 50, o objetivo é garantir que o navio atraque em segurança no porto da aposentadoria. Por isso, a estratégia muda de "colecionar ativos" para "garantir a paz financeira".

Por que a Estratégia Muda com o Tempo

Aos 20 anos (O navegador audaz): Você prioriza o crescimento. O tempo é seu maior aliado, permitindo que os juros compostos trabalhem a seu favor enquanto você acumula cotas de empresas lucrativas.

Aos 50 anos (O capitão prudente): O foco deixa de ser o risco e passa a ser a previsibilidade. Você diminui a exposição ao que "sobe e desce" (renda variável) e aumenta o que paga "certeza" (renda fixa).

O conceito de "Viver de Renda": É a transição final. O navio não precisa mais buscar novos continentes, ele precisa apenas prover o sustento para quem está a bordo.

A importância da constância: Independentemente da idade, o aporte regular de 10% é o combustível que mantém a embarcação em movimento até o destino final.

Entendendo os Três Pilares da sua Carteira

Renda Variável (O motor de crescimento): Focada em dividendos (lucros distribuídos). Exemplos: Ações de empresas perenes (energia/seguros) e Fundos Imobiliários. É aqui que você busca multiplicar seu patrimônio.

Renda Fixa IPCA+ (O escudo protetor): Serve para impedir que a inflação corroa seu poder de compra ao longo das décadas. Exemplos: Tesouro IPCA+, CDBs e LCI/LCA atrelados ao índice de preços.

Renda Fixa Pós-Fixada (A âncora de segurança): Garante liquidez imediata. Se surgir um imprevisto ou uma oportunidade única de mercado, é esse caixa que você utiliza. Exemplos: Tesouro Selic e CDBs com liquidez diária.

A Régua de Risco: Aos 20 anos, sua tolerância ao risco é alta (lado direito da régua), pois você tem 35 anos para recuperar qualquer oscilação de mercado.

Como o Investidor de 20 Anos deve pensar

A bolha da Renda Variável (40%): É a maior parte da sua carteira. O objetivo aqui não é o preço da ação hoje, mas a quantidade de cotas que você consegue comprar. Mais cotas, mais dividendos no futuro.

A bolha do IPCA+ (30%): Garante que o dinheiro que você está guardando hoje tenha valor real daqui a 35 anos. É o seu seguro de longo prazo.

A bolha do Pós-Fixado (15%): É o seu colchão. Nunca abra mão de ter uma reserva de oportunidade para agir quando o mercado oferecer preços descontados.

O fator tempo: Com 35 anos pela frente, a volatilidade de curto prazo é apenas "ruído". O investidor consciente ignora o gráfico diário e mantém o foco no objetivo de longo prazo.

Resumo Estratégico para o seu Sucesso

Para você, que ama aprender e seguir um método vencedor, este resumo é a chave para a sua aprovação financeira: a disciplina vence a genialidade. A estratégia de 20 anos baseia-se na acumulação inteligente. Você aceita a volatilidade da Renda Variável (40%) porque sabe que ela é o combustível que, no longo prazo, paga os melhores dividendos. Ao mesmo tempo, você não é imprudente: você blinda seu patrimônio contra a inflação com o IPCA+ (30%) e mantém a liquidez com o Pós-Fixado (15%). Essa distribuição cria um navio equilibrado: rápido o suficiente para ganhar a corrida contra o tempo, mas protegido o suficiente para não afundar em crises. Lembre-se: o mercado financeiro pune quem é ansioso e recompensa quem tem planejamento. Mantenha seus aportes constantes, acompanhe a evolução das suas cotas e tenha a paciência de um estrategista. O seu objetivo é chegar aos 55 anos não apenas com dinheiro, mas com uma estrutura que gere renda passiva de forma independente e constante. A lógica é simples, o método é eficaz e o resultado depende exclusivamente da sua execução diária.

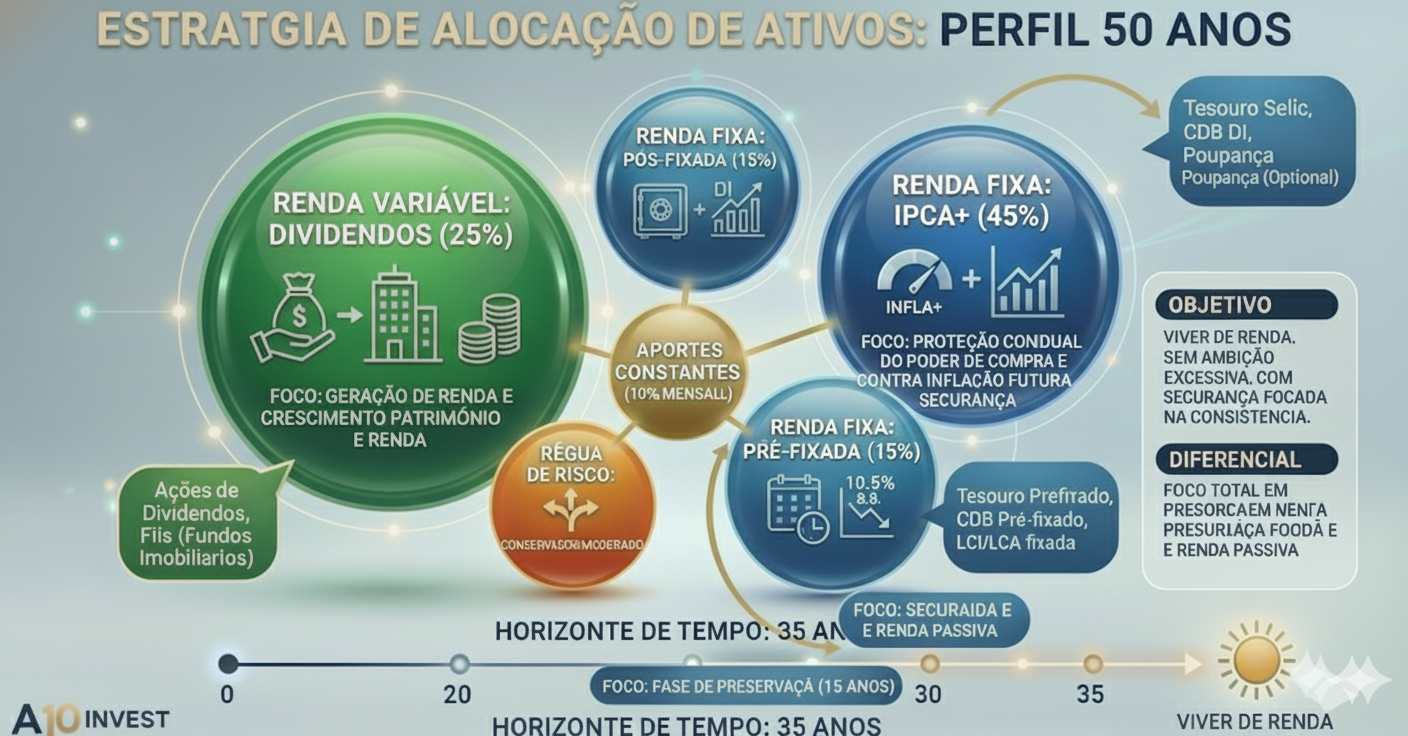

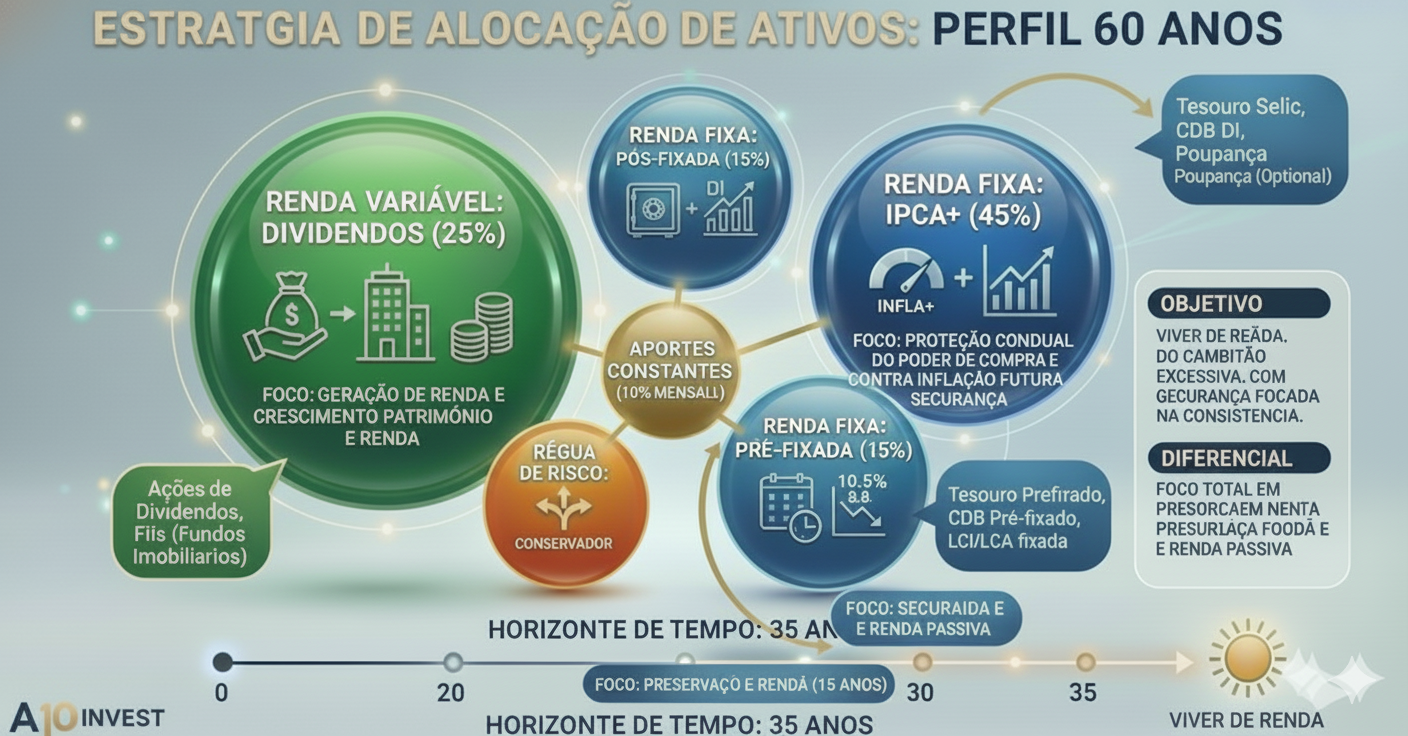

Carteiras - Idades - 50 anos

A Lógica da Evolução da Carteira: O Porto Seguro aos 50 Anos

Aos 50 anos, a metáfora do navio muda: você não está mais em mar aberto buscando terras distantes, você está avistando o porto. É o momento de baixar as velas da agressividade e ancorar seu patrimônio com segurança, garantindo a tranquilidade da sua futura renda.

A Nova Estratégia de Alocação

Renda Fixa IPCA+ (45%): O pilar central da sua carteira. Esta bolha majoritária garante a preservação do seu poder de compra. Com a inflação protegida, você garante que o dinheiro trabalhe para você sem perder valor real.

Renda Fixa Pós-Fixada (15%): Esta categoria oferece a segurança máxima e a liquidez necessária. É o seu caixa de oportunidade e sua reserva de tranquilidade para imprevistos.

Renda Fixa Pré-Fixada (15%): Esta categoria oferece a segurança máxima e a liquidez necessária. É o seu caixa de oportunidade e sua reserva de tranquilidade para imprevistos.

Renda Variável (25%): O papel deste ativo muda. Ele deixa de ser o motor principal de crescimento para ser um complemento de renda passiva. A volatilidade aqui é estritamente controlada.

Régua de Risco (Conservador/Moderado): Sua alavanca de risco migra para o centro-esquerda. O objetivo agora não é o ganho explosivo, mas a consistência absoluta do recebimento.

Os Pilares da Preservação aos 50 Anos

Foco na Segurança Redobrada: Diferente dos 20 anos, onde o foco era o acúmulo de cotas, aos 50 a prioridade é a manutenção do patrimônio já conquistado.

Menor Horizonte de Acúmulo: Com 15 anos restantes até o objetivo final, o tempo joga a favor da previsibilidade. Cada aporte mantém o navio no rumo certo.

A "Renda Certa": O objetivo sai da expectativa de valorização e passa para a certeza do fluxo de caixa mensal recorrente.

Aportes Constantes (10%): Mesmo próximo ao porto, o aporte de 10% mantém sua estrutura financeira sólida e disciplinada.

Como o Investidor de 50 Anos deve pensar

Prioridade ao IPCA+: Ao destinar 45% do seu capital aqui, você dorme tranquilo, sabendo que seu poder de compra está blindado contra as surpresas da economia.

Gestão da Renda Variável: Os 15% em ações e FIIs servem apenas para "temperar" a renda passiva. Você não precisa mais correr riscos desnecessários em ativos voláteis.

Uso da Liquidez: Os 30% somados em Renda Fixa Pós-Fixada e Pré-Fixada garantem que você nunca precise vender seus ativos bons em momentos de baixa. Você tem caixa para viver bem.

Visão de Porto: Cada ano que passa é um ano a menos de exposição ao risco. A disciplina que você construiu desde jovem se traduz agora em serenidade.

Resumo Estratégico para o seu Sucesso

Para você, que ama a organização e a precisão técnica, entenda que chegar aos 50 anos com este planejamento é o triunfo da estratégia sobre o acaso.

A sua carteira agora é um relógio suíço: precisa ser precisa e não falhar.

Ao concentrar quase metade do seu patrimônio (45%) em Renda Fixa IPCA+, você prioriza a defesa contra a inflação, que é o maior inimigo da sua aposentadoria.

Os outros 30% em Pós-Fixado e Pré-Fixado garantem que, aconteça o que acontecer, você terá dinheiro disponível e previsível. Os 25% em Renda Variável são apenas para garantir um "extra" no seu orçamento mensal, sem colocar em risco o capital principal. Mantenha seus 10% de aporte mensal com a mesma seriedade de sempre. Lembre-se: o sucesso não é apenas chegar ao porto, é chegar com o navio inteiro e pronto para desfrutar da calmaria que você construiu com tanto esforço. Continue constante, continue focado.

Carteiras - Idades - 60 anos

A estratégia de 60 anos é a mesma de 50 anos.

Assine já

Receba dicas práticas para investir melhor