1 - CORREDOR 1 - RENDA FIXA

🛡️ Corredor 1: Renda Fixa

Na Renda Fixa, você deixa de ser um sócio (quem constrói junto) e passa a ser Credor (quem empresta dinheiro). Há uma definição prévia de como você receberá o seu dinheiro de volta, o que traz previsibilidade para o seu crescimento.

🛡️ A Filosofia IA 10: [SEGURANÇA E PREVISIBILIDADE]

Não tratamos a Renda Fixa como um lugar para "ficar rico rápido". No IA 10, usamos a Renda Fixa para proteger o patrimônio, garantir liquidez para emergências e gerar renda segura e constante.

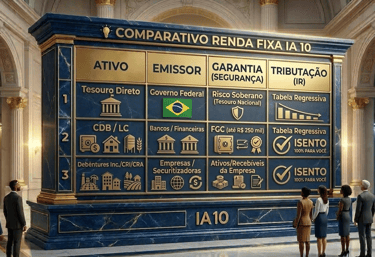

1. [TÍTULOS PÚBLICOS - TESOURO DIRETO] (A Base da Segurança)

Empréstimos feitos para o Governo Federal. É considerado o risco mais baixo do país ([RISCO SOBERANO]).

Onde Focar: [TESOURO SELIC] para liquidez e [TESOURO IPCA+] para proteção contra a inflação.

Vantagem: Segurança máxima e alta liquidez (no caso do Selic).

Melhor Uso: Sua [CESTA 1] (Porto Seguro) e [CESTA 3] (Aposentadoria Segura).

2. [TÍTULOS BANCÁRIOS - CDBs, LCIs, LCAs]

Empréstimos feitos para instituições financeiras (bancos).

Como funciona: O banco capta seu dinheiro e empresta para outros clientes a juros maiores.

Vantagem: Proteção do [FGC (FUNDO GARANTIDOR DE CRÉDITO)] até R$ 250 mil por CPF/Instituição.

Diferencial: As [LCIs e LCAs] são [ISENTAS DE IR], excelente para fluxo de caixa isento.

Melhor Uso: Sua [CESTA 2] (Reserva de Oportunidade) e diversificação de renda.

3. [CRÉDITO PRIVADO - DEBÊNTURES, CRI, CRA]

Empréstimos feitos diretamente para grandes empresas (não financeiras) e setores específicos.

Como funciona: Você financia obras de [INFRAESTRUTURA] (Debêntures), imóveis (CRI) ou agronegócio (CRA).

Vantagem: Taxas geralmente superiores às dos bancos e do governo.

Diferencial: As Debêntures Incentivadas, CRIs e CRAs são ISENTAS DE IR.

Melhor Uso: Diversificação avançada na Renda Fixa e proteção da inflação com isenção.

📖 Glossário deste Corredor:

[CDI]: Certificado de Depósito Interbancário. A taxa de juros que os bancos usam entre si; é o "termômetro" principal da rentabilidade na Renda Fixa pós-fixada.

[PÓS-FIXADO]: O rendimento do título acompanha um indexador (como o CDI ou a Selic). Se os juros sobem, seu rendimento aumenta.

[PREFIXADO]: A taxa de juros é definida no momento da compra (ex: 12% a.a.). Você sabe exatamente quanto vai receber se levar o título até o vencimento.

[MARCAÇÃO A MERCADO]: A oscilação do preço do título antes do vencimento. Pode afetar o saldo se você resgatar antecipadamente (comum no Tesouro IPCA+).

Assine Já

Receba insights mensais e ajuste sua rota